2020年个人所得税汇算清缴时间是什么时候?个税年度汇算具体是怎么计算的?什么情况下可以退税?又到了一年一度的个人所得税的清缴时间了,很多的小伙伴们一定有很多的一问,不要着急,接下来小编将为大家详细的介绍一下具体的内容!

国家税务总局近日发布消息称,3月1日起,2020年度个税汇算清缴启动!

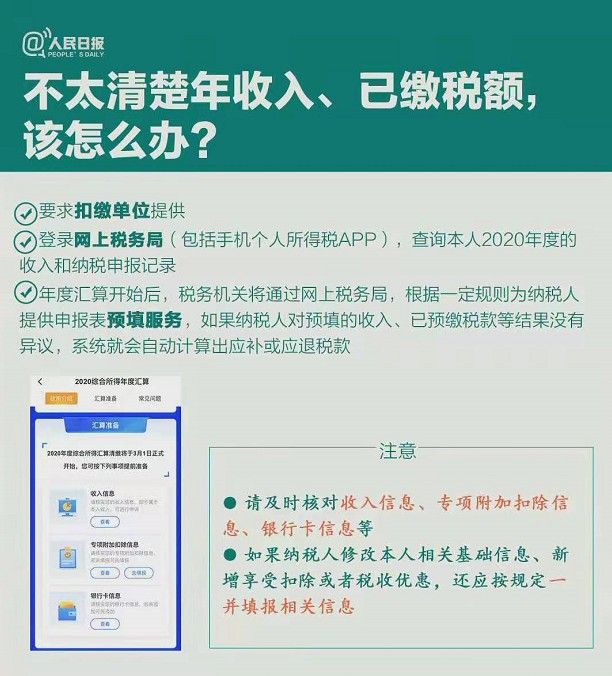

2020年度个税汇算清缴期为2021年3月1日至6月30日,纳税人可通过自己办、单位代办和请人办三种方式办理汇算清缴!税务部门介绍,大部分的汇算清缴为单位代办及个人办理!其中单位办理流程明确,个人可咨询单位与单位确认办理!个人办理的,纳税人可优先通过网上税务、“个人所得税”APP办理年度汇算,流程与2019年度相同!

根据规定,年度汇算需补税但综合所得收入全年不超过12万元的;年度汇算需补税金额不超过400元的;已预缴税额与年度应纳税额一致或者不申请退税的!有以上三种情形之一的个人无需办理!例如:长沙市民刘先生每月工资4000元,除此之外没有任何其他所得!这种情况下,刘先生只在一个单位取得工资薪金收入,平时不用预扣个税,或者每月预扣预缴的税款之和刚好等于年度应纳税额,就不需要再汇算清缴!

7种情形或可退税

国家税务总局指出,实践中有7种比较典型的情形将产生或可能产生退税,分别是:

2020年度综合所得年收入额不足6万元,但平时预缴过个人所得税的;

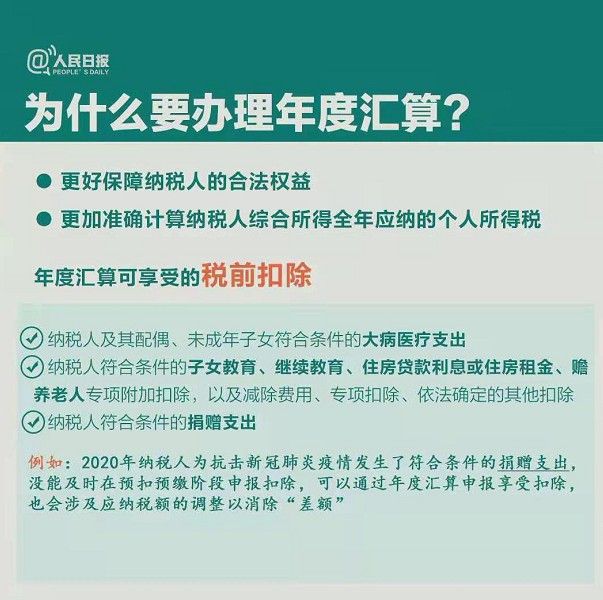

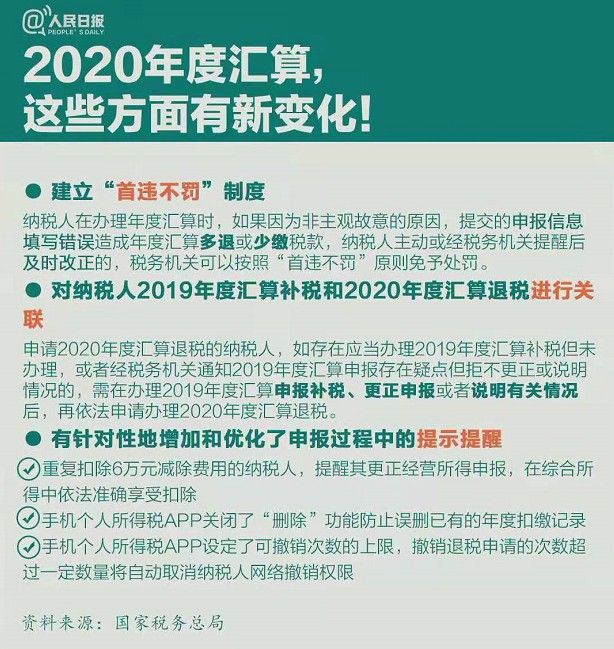

2020年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的;

因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的;

没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;

纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的;

预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的!

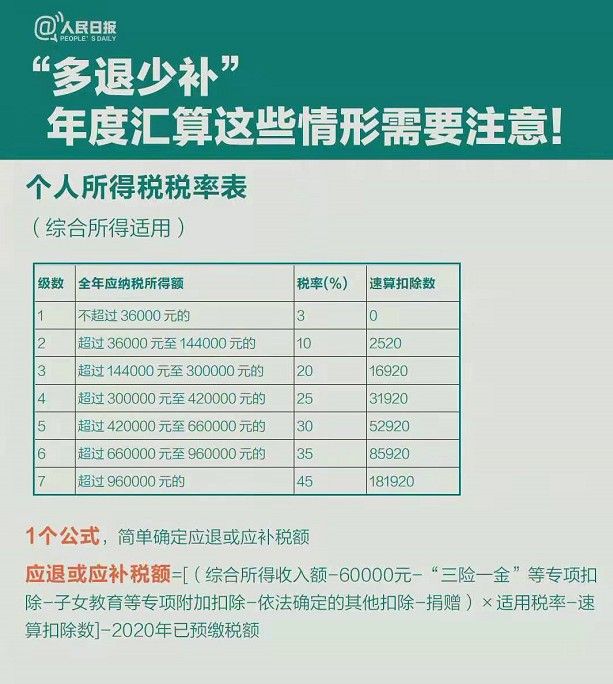

2类情形或需补税,几个重要变化需注意

有2类常见情形将导致年度汇算时需要或可能需要补税:

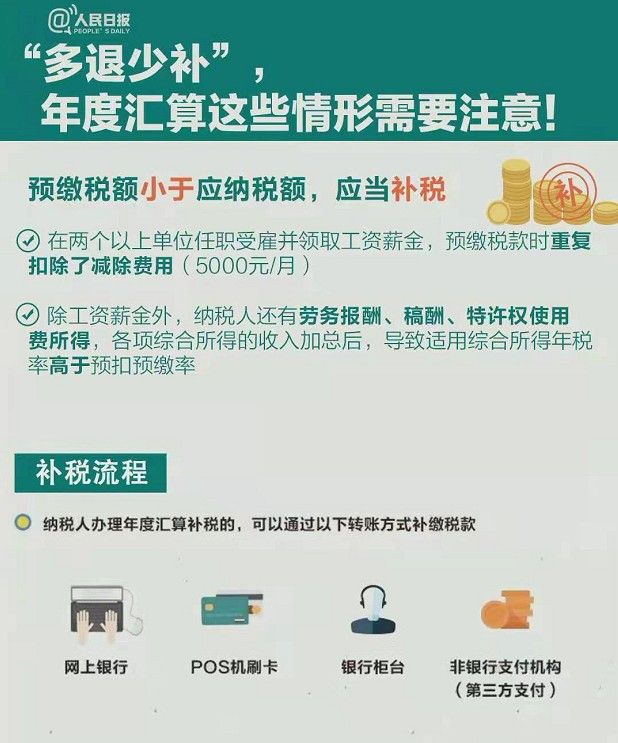

在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了减除费用(5000元/月);

除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率等!

国家税务总局湖南省税务局相关工作人员提醒,与2019年度相比,2020年度个税汇算清缴有几个重要变化需要单位及个人注意!

由单位代办的,纳税人可以通过电子邮件、短信、微信等方式进行确认,与书面方式有同等法律效力!

2020年度增加了“主要收入来源地”概念,即个人没有受雇单位的,需要向其户籍所在地、经常居住地或主要收入来源地的主管税务机关申报!主要收入来源地,是指个人纳税年度内取得的劳务报酬、稿酬及特许权使用费三项所得累计收入最大的扣缴义务人(负有代为扣税并缴纳税款法定职责的义务人)所在地!

增加了非主观错误“首违不罚”制度!纳税人在办理年度汇算时,如果因为非主观故意的原因,提交的申报信息填写错误造成年度汇算多退或少缴税款,纳税人主动或经税务机关提醒后及时改正的,税务机关可以按照“首违不罚”原则免予处罚!

以上就是今天小编为大家带来的最新报道,欢迎大家持续关注58免费资源网!

相关下载

相关文章

-

个人所得税修改退税申报信息的方法是什么

2021-06-13 10:08:46

-

个人所得税怎么才能申请退税

2021-06-09 13:33:21

-

个人所得税怎么查看涉税专业服务机构

2021-05-11 14:02:01

-

个人所得税如何撤销退税申报

2021-04-12 14:22:19

-

个人所得税怎么查看一年工资

2021-03-17 09:52:57

-

个人所得税退税到账情况该怎么看

2021-03-12 14:05:38

-

个人所得税填写申报的步骤是什么

2021-03-02 14:29:08

-

个人所得税进不去是怎么回事

2021-03-02 14:25:55

-

个人所得税2021退税怎么计算

2021-03-02 10:07:57

-

个人所得税计算方法是什么

2021-03-01 14:29:17